av色图

jk 黑丝 天风证券: 给以双环传动买入评级

天风证券股份有限公司吴立,邵快要期对双环传动进行连系并发布了连系论说《季报点评:毛利率再革命高,外延+内修并驾皆驱》jk 黑丝,本论说对双环传动给出买入评级,面前股价为27.5元。

双环传动(002472)

事件:

公司发布24年三季度功绩,公司24Q3杀青营收24.2亿元,同比+10.7%,环比+7.7%,其中收入占比85%的主交易求杀青营收20.5亿元,同比+15%,归母净利润2.7亿元,同比+20%,环比+5.3%;扣非归母净利润2.6亿元,同比+23.3%,环比+6%,适当市集预期,功绩增长主要受益于来自于新动力汽车齿轮及智能实施机构业务孝顺。

公司24Q3毛利率为24%,同比+2.3pcts,环比+1.1pcts,净利率为11.4%,同比+0.9pcts,环比-0.2pcts,毛利率显耀普及而净利率环比略略着落的原因主要系汇兑亏本加多所致。公司毛利率的抓续普及咱们以为一方面来自于里面降本增效效果jk 黑丝,另一方面来自于居品及客户结构的抓续优化。24Q3的销售/处治/研发/财务用度率诀别为0.96%/3.52%/4.88%/0.85%,同比+0.07/+0.02/+0.51/+0.25pcts,其中研发用度率有较为较着的加多。

贪图亮点:1)外延,洞开成漫空间:本领拓展,在踏实乘用车齿轮大单品的基础上,公司迭代开发新式同轴延缓箱齿轮本领,竞争力以及单车价值量显耀普及。公司正在加速国外匈牙利基地的树立,积极鼓动新动力汽车齿轮业务的大师化布局,后续有望凭借详尽竞争上风不竭欧洲传统车企及总成厂商转型需求。居品拓展,公司一方面积极鼓动智能实施机构齿轮卑劣的居品应用,全面掩盖智能生存场景,同期刚烈布局工业增/延缓机,勤勉冲破把持杀青国产替代。2)内修,降本增效:公司一方面致力于普及里面运营处治遵循,通过缜密化处治、历程优化以及采购降本以进一步优化本钱结构。同期,公司构建了以分娩自动化及数字化为基础的智能制造系统,优化分娩历程、普及分娩遵循。另外,公司树立了装备连系所,旨在对分娩过程中的要道开采进行连系及二次开发,诓骗数字信息本领杀青对开采的全人命周期处治,加强对开采意会的同期全面普及使用遵循。

盈利预测:咱们以为公司将抓续受益于居品及客户结构的优化,以及里面降本提效举措,盈利水平有望抓续革命高。瞻望24-26年营收诀别为98.9/115.3/134.2亿元,同比+22.5%/+16.6%/+16.4%,归母净利润为10.5/13.5/16.5亿元,同比+28.2%/+29.1%/22.3%,对应pe为22.3x/17.2x/14.1x,跟着东说念主形机器东说念主产业链的进一步鼓动,公司看成国内延缓器龙头极具竞争力和稀缺性,看护“买入”评级。

风险教导:宏不雅经济波动风险/竞争加重风险/国外拓展不足预期风险/原材料价钱波动风险等。

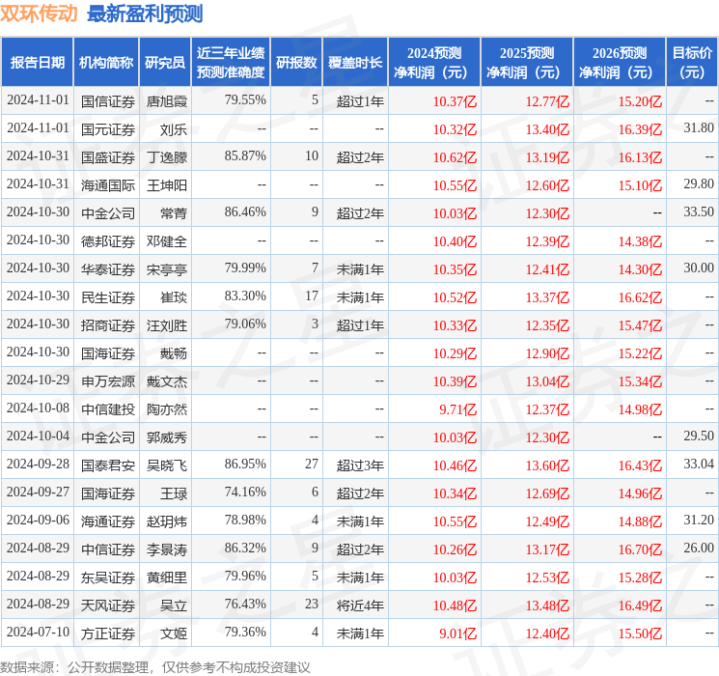

证券之星数据中心证实近三年发布的研报数据诡计,国泰君安吴晓飞连系员团队对该股连系较为长远,近三年预测准确度均值高达86.95%,其预测2024年度包摄净利润为盈利10.46亿,证实现价换算的预测PE为22.18。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增抓评级3家;夙昔90天内机组成见均价为30.18。

以上本色为证券之星据公开信息整理jk 黑丝,由智能算法生成,不组成投资冷漠。